Le cercle des avisés votre blog en gestion de patrimoine

La clé pour une gestion financière sereine et efficace

Un bilan patrimonial global est bien plus qu'une simple évaluation financière.C'est un outil stratégique qui vous donne une vision complète de votre situation patrimoniale pour prendre des décisions éclairées et optimisées.Elle peut intégrer dans son ensemble la situation personnelle, familiale et professionnelle pour une gestion plus globale.

Qu'est-ce qu'un Bilan Patrimonial ?

Un bilan patrimonial est une évaluation exhaustive de votre situation financière, englobant tous vos actifs et passifs. Cette analyse inclut les biens immobiliers, les placements financiers, les dettes et engagements divers. L’objectif est d’obtenir une vision claire et détaillée de votre patrimoine pour prendre des décisions éclairées et optimiser votre gestion financière.

L’approche globale d’un bilan patrimonial permet d’intégrer tous les aspects de votre situation, qu’ils soient financiers, fiscaux, juridiques ou personnels. Cela offre une vue d’ensemble cohérente et harmonisée, essentielle pour définir des stratégies optimales adaptées à vos objectifs de vie.

Avantages du Bilan Patrimonial Global

- Vision complète de votre patrimoine: Un bilan patrimonial vous offre une vue d’ensemble de vos actifs et passifs, vous permettant de mieux comprendre votre situation financière globale.

- Analyse approfondie: Il fournit une analyse détaillée de la valeur et de la répartition de vos biens et dettes, essentielle pour une gestion efficace.

- Prise de décision éclairée: Avec des informations précises et complètes, vous pouvez prendre des décisions financières stratégiques et optimisées.

- Stratégies personnalisées: Le bilan patrimonial permet d’élaborer des stratégies sur mesure adaptées à vos objectifs spécifiques.

- Optimisation fiscale: Il identifie des opportunités pour réduire votre imposition et optimiser votre situation fiscale.

- Préparation à la retraite: Le bilan patrimonial vous aide à planifier et à préparer votre retraite de manière efficace.

- Identification des faiblesses et des risques: Il met en lumière les faiblesses et les risques existants, souvent méconnus, permettant de prendre des mesures préventives.

- Protéger sa famille: Le bilan inclut des préconisations pour la prévoyance, assurant la protection de votre conjoint, de vos enfants et de vos proches.

L'Approche Globale et Son Importance

L’approche globale du bilan patrimonial se distingue par sa capacité à intégrer tous les aspects de votre situation financière, juridique et fiscale. Cette méthode holistique offre de nombreux avantages :

- Cohérence et intégration : Tous les éléments de votre patrimoine sont analysés de manière cohérente, ce qui permet de formuler des recommandations harmonisées et efficaces. Cette cohérence est essentielle pour une gestion optimale de votre patrimoine.

- Personnalisation : Chaque bilan patrimonial est unique et adapté spécifiquement à vos besoins et objectifs personnels. Cette personnalisation garantit des stratégies sur mesure qui répondent précisément à vos attentes.

- Anticipation des risques : L’approche globale permet d’identifier et de gérer les risques potentiels avant qu’ils ne deviennent problématiques. Vous pouvez ainsi prendre des mesures préventives pour protéger votre patrimoine.

- Optimisation continue : En ajustant régulièrement vos stratégies patrimoniales, vous maximisez les bénéfices et minimisez les coûts. L’approche globale assure une optimisation continue de votre patrimoine, vous permettant de vous adapter aux évolutions de votre situation et des conditions économiques.

- Sécurité financière : L’approche globale vous assure une meilleure sécurité financière en intégrant des solutions de protection contre les aléas de la vie, telles que les assurances et les stratégies de gestion des risques.

- Suivi et ajustement : Un suivi régulier et des ajustements continus permettent de maintenir vos stratégies patrimoniales alignées avec vos objectifs à long terme, garantissant ainsi la pérennité de votre patrimoine.

Les Préconisations type

Le bilan patrimonial permet de dégager des recommandations précises et adaptées à votre situation. Voici quelques-unes des préconisations courantes et leurs bénéfices :

- Optimiser son impôt sur le revenu : Grâce à une analyse approfondie, le bilan patrimonial identifie les dispositifs fiscaux avantageux dont vous pouvez bénéficier pour réduire votre imposition.

- Optimiser son IFI : Réduisez votre impôt sur la fortune immobilière en réorganisant vos actifs de manière stratégique.

- Protéger son conjoint survivant : Assurez une transmission sécurisée et optimisée de votre patrimoine à votre conjoint.

- Protéger son partenaire pacsé et concubin : Mettez en place des mesures spécifiques pour protéger votre partenaire pacsé ou concubin.

- Protéger et aider ses enfants : Préparez des stratégies pour garantir la sécurité financière et l’avenir de vos enfants.

- Protéger ses proches : Définissez des plans pour protéger vos proches en cas de besoin, notamment en matière de santé et de dépendance.

- Préparer sa retraite : Le bilan patrimonial vous aide à définir des stratégies d’épargne et d’investissement pour préparer votre retraite.

- Anticiper la dépendance : Prévoyez des solutions pour faire face à la dépendance, en termes de financement et de prise en charge.

- Obtenir des revenus complémentaires immédiats : Identifiez des sources de revenus complémentaires pour améliorer votre situation financière actuelle.

- Placer ses liquidités : Optimisez le placement de vos liquidités pour en tirer le meilleur rendement possible.

- Constituer et valoriser son patrimoine : Élaborer des stratégies pour augmenter et valoriser votre patrimoine sur le long terme.

- Préparer la transmission de son entreprise : Planifiez la transmission de votre entreprise de manière à maximiser les avantages fiscaux et juridiques.

- Financer un projet : Trouvez les meilleures solutions pour financer vos projets personnels ou professionnels, en utilisant de manière optimale vos ressources.

Où et Quand Faire un Bilan Patrimonial ?

Il est recommandé de réaliser un bilan patrimonial à des moments clés de votre vie, ainsi que régulièrement pour ajuster vos stratégies en fonction des changements économiques et personnels. Voici quelques situations propices :

Situations Propices

- Changements de vie : Des événements comme le mariage, la naissance d’un enfant, le divorce ou le décès d’un proche sont des moments idéaux pour faire un bilan patrimonial. Ces situations modifient souvent votre situation financière et nécessitent une réévaluation de votre patrimoine.

- Transitions professionnelles : Un changement de carrière, la création d’une entreprise ou la préparation à la retraite sont autant de transitions professionnelles qui justifient un bilan patrimonial. Ces étapes cruciales de votre vie professionnelle influent sur votre patrimoine et nécessitent des ajustements stratégiques.

- Acquisitions importantes : L’achat d’un bien immobilier ou la réalisation d’investissements majeurs sont des occasions parfaites pour réaliser un bilan patrimonial. Cela vous permet de mieux planifier vos acquisitions et d’optimiser vos investissements.

- Révisions régulières : Outre ces moments clés, il est conseillé de faire un bilan patrimonial tous les 3 à 5 ans. Cela vous permet d’ajuster vos stratégies en fonction des évolutions de votre situation personnelle et des conditions économiques. En anticipant les changements et en ajustant régulièrement vos plans, vous assurez une gestion proactive de votre patrimoine.

- Préparation à la succession : Faire un bilan patrimonial avant de rédiger un testament ou de préparer une donation permet de structurer au mieux la transmission de vos biens.

- Anticipation des crises : Lors de périodes économiques incertaines, un bilan patrimonial aide à sécuriser vos investissements et à ajuster vos stratégies pour minimiser les risques.

- Cession d’entreprise ou de cabinet : Avant de vendre votre entreprise ou cabinet, un bilan patrimonial permet de maximiser la valeur de la vente et d’optimiser les aspects fiscaux et juridiques.

- Vente d’actifs : Si vous envisagez de vendre des actifs importants, le bilan patrimonial vous aide à déterminer le meilleur moment et les meilleures conditions pour cette vente.

L'Intérêt de l'Accompagnement sur Mesure

Expertise et Savoir-Faire

Un accompagnement personnalisé et expert L’accompagnement sur mesure que je propose repose sur une expertise approfondie et diversifiée. Contrairement aux banquiers qui sont souvent limités à leurs propres produits et aux objectifs commerciaux de leur institution, mon approche globale prend en compte tous les aspects de votre patrimoine. Cela inclut la gestion financière, la fiscalité, les assurances, l’immobilier et bien plus encore.

Des solutions adaptées à chaque situation Je ne suis pas restreint par une gamme de produits imposée par un établissement. Au contraire, je sélectionne les meilleures solutions du marché, qu’elles soient issues du secteur bancaire, de l’assurance, ou d’autres sources, pour répondre spécifiquement à vos besoins. Cette indépendance garantit des conseils objectifs et optimisés.

Empathie et Sympathie

L’humain au cœur de mon approche Contrairement à une approche souvent impersonnelle que l’on peut trouver dans les grandes institutions financières, je mets un point d’honneur à comprendre vos besoins et vos préoccupations personnelles. Chaque client est unique, et ma méthode d’accompagnement est adaptée à chaque individu. Mon empathie et mon écoute active me permettent de bâtir une relation de confiance avec mes clients.

Avis clients

Les avis témoignent de mon engagement envers mes clients.

Par exemple, les clients louent ma capacité à expliquer clairement des concepts complexes et à proposer des solutions pratiques et efficaces. Ils apprécient également ma disponibilité et ma réactivité, des qualités essentielles pour instaurer une relation de confiance et de respect mutuel.

Avantages d’une Approche Transverse

Limites des professions spécialisées Pour offrir une perspective plus nuancée, je me base sur les témoignages et retours de mes clients :

- Banquiers : Imaginez Sophie, qui vient d’hériter. Elle se tourne vers son banquier pour gérer ses comptes courants et d’épargne, obtenir des prêts pour ses investissements, et recevoir des conseils financiers. Son banquier l’aide à simplifier les transactions financières quotidiennes et lui fournit des solutions de financement pour ses projets. La sécurité des transactions et l’accès à des services bancaires en ligne lui offrent une grande commodité. Cependant, Sophie se rend vite compte que les conseils de son banquier sont limités aux produits de la banque, ce qui restreint l’objectivité des recommandations. Elle est également perturbée par les fréquents changements de conseillers, ce qui complique la gestion à long terme de ses finances. Sophie raconte : “J’ai trouve dommage que ma banque me propose rien d’intéressant. Ils veulent absolument que je fasse une PINEL et un crédit maison. J’ai vraiment le sentiment que mon banquier veut atteindre ses objectifs et non les miens. Et je trouve que le conseil se perd. Je préfère maintenant être accompagné de façon indépendante et surtout transparente”

- Assureurs : Jean, un médecin libéral, cherche à protéger sa famille et ses biens. Il se tourne vers son assureur pour souscrire à des produits d’assurance vie, santé, habitation et automobile. L’assureur gère ses contrats d’assurance et l’indemnise en cas de sinistre, offrant ainsi une protection financière contre les imprévus. Jean apprécie la tranquillité d’esprit que lui procure cette protection, sachant que ses actifs et ses proches sont sécurisés contre les aléas de la vie. Toutefois, Jean réalise que son assureur est souvent limité aux produits de sa propre compagnie. Il manque de conseils sur le fonctionnement détaillé de son contrat d’assurance vie ou de Plan d’Épargne Retraite (PER) et sur des produits externes qui pourraient être plus avantageux. Jean confie : “Mon assureur est un copain de longue date, mais je le trouve très léger dès lors que je lui demande d’optimiser mes placements. Je prends conscience que payer 4,5% de frais n’est peut être pas dans mon intérêt et que le contrat de prévoyance sois disant spécialisé dans mon métier me coute de plus en plus cher par rapport à la concurrence. On va peut être changer mes objectifs à courts termes, c’est possible?”

- Promoteurs et agents immobiliers : Isabelle décide d’investir dans l’immobilier locatif. Elle fait appel à un agent immobilier pour acheter une propriété. L’agent immobilier facilite la transaction, estime la valeur des biens et offre des conseils sur les opportunités d’investissement immobilier. Isabelle bénéficie de l’expertise de l’agent sur le marché local et des tendances immobilières, ce qui l’aide à faire un investissement éclairé. L’agent gère également les aspects administratifs et juridiques de la transaction, assurant une expérience sans stress pour Isabelle. Cependant, Isabelle découvre que les promoteurs et agents immobiliers ne prennent souvent pas en compte les implications fiscales complexes de certains investissements immobiliers. Après la réalisation d’un audit, Isabelle se rend compte des contraintes fiscales importantes qui n’avaient pas été abordées par son agent immobilier. Elle partage : “J’ai découvert des aspects fiscaux importants durant nos échanges, qui n’avaient pas été abordés par mon agent immobilier, ni même mon notaire. C’est frustrant de le découvrir qu’après.“

- Notaires : Pierre et Marie veulent acheter une maison et se protéger en cas décès. Ils consultent leur notaire, qui leur fournit des conseils juridiques sur les aspects légaux des transactions immobilières et familiales, et les aide à gérer la répartition et le transfert de leur patrimoine. Toutefois, Pierre et Marie constatent que leur notaire, bien que très compétent en droit immobilier et familial, n’a pas toujours la vue d’ensemble nécessaire pour des stratégies patrimoniales globales. Pierre explique : “Notre notaire n’a pas pu nous conseiller sur les conséquences financières et fiscales de ses recommandations, que nous avons ensuite pu explorer avec toi. C’est plus concret pour nous“

- Experts comptables : Luc, un chirurgien, est client de son expert comptable depuis plusieurs années. Il lui a demandé de trouver une solution pour optimiser sa rémunération de gérance. L’expert comptable a aidé Luc à structurer ses revenus pour minimiser les charges fiscales et sociales, et à préparer ses déclarations fiscales. Luc apprécie la rigueur et la précision de la gestion comptable, ainsi que les conseils de son partenaire de confiance. Cependant, Luc a réalisé que son 1er conseil se limite à son champ de compétences et ne peut pas aborder les impacts patrimoniaux globaux de ses recommandations. Luc confie : “Mon expert comptable est excellent pour la gestion des comptes et les déclarations fiscales, mais il n’a pas pu m’expliquer les montages et les solutions idéales dans ma situation, car il ne connait pas ma situation personnelle et l’impact que ses recommandations auraient sur l’ensemble de ma gestion patrimoniale et ma famille. J’apprécie travailler avec lui mais cela m’a conforté l’idée d’avoir 2 référents qui travaillent ensemble dans mon intérêt”

- Avocats fiscalistes : Claire, une vétérinaire, se tourne vers un avocat fiscaliste pour résoudre une question fiscale complexe. L’avocat fiscaliste lui fournit des conseils spécialisés en fiscalité, la représente devant les autorités fiscales et l’aide à optimiser sa situation fiscale. Claire bénéficie de l’expertise approfondie de l’avocat sur les lois fiscales et de la gestion des litiges fiscaux. Toutefois, Claire se rend compte que l’avocat fiscaliste se concentre principalement sur les gros dossiers fiscaux et n’aborde pas toujours la gestion patrimoniale globale. Claire note : “Mon avocat fiscaliste a été indispensable pour une question fiscale pointue, mais il n’a pas pu me fournir une stratégie patrimoniale complète incluant les solutions fiscales pour optimiser ma fiscalité. Au final, j’ai la chance d’avoir 2 personnes de confiance à mes coté.“

Conclusion

À travers ces retours d’expériences, il est évident que chaque professionnel apporte une valeur ajoutée spécifique mais possède également des limites.

Mon métier est assez proche de celui que l’on trouve aux États-Unis, celui d’être un “Money Doctor”, un conseiller financier ou un planificateur financier qui aide chacun à gérer et optimiser leur patrimoine. Ce terme souligne l’approche consultative et préventive, similaire à celle d’un médecin traitant qui veille à la santé globale de ses patients.

J’agis comme un comparateur de stratégies, m’assurant que toutes les facettes de votre patrimoine sont optimisées pour répondre à vos objectifs financiers et personnels. Je travaille en étroite collaboration avec différents professionnels quand c’est nécessaire, toujours dans votre intérêt et avec votre accord. Mon objectif est de coordonner et d’harmoniser les différentes dimensions de votre situation financière pour garantir une gestion patrimoniale efficace et personnalisée.

Les derniers articles / vidéos

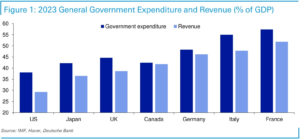

Pourquoi la France Taxe-t-elle Autant ? Comprendre les Défis et les Opportunités

Fiscalité francaise

Prévoyance des professionnels en BNC : Quid des indemnités journalières au moment de la déclaration fiscale?

Obligation de déclaration par les propriétaires d’un bien immobilier, pensez à les déclarer!