Dispositif d’investissement locatif “PINEL PLUS” : un outil pour investir et profiter d’une réduction fiscale. LES REGLES?

La loi Pinel est l’un des dispositifs de défiscalisation immobilière en France, à destination des résidents fiscaux Français au sens de l’article 4B du CGI (France métropolitaine de Guadeloupe, Guyane, Martinique ou Réunion).

Pinel et Pinel Plus reprennent de nombreuses caractéristiques des dispositifs « Scellier », « Duflot ». A savoir que depuis l’application de l’article 199 novovicies de Code Générale des Impôts du 1er janvier 2021, seuls les logements situés dans un bâtiment d’habitation collectif seront éligibles au dispositif.

Dans le principe, ce dispositif a vocation à faciliter l’accès aux logements pour les ménages modestes, en contrepartie d’un avantage fiscal pour les propriétaires investisseur.

Outre les règles applicables pour bénéficier du dispositif, il faut tout de même être vigilant. Il s’agit d’acheter un bien immobilier, avec ses avantages mais aussi ses contraintes.

FOCUS sur le PINEL dit « Classique » et le Pinel Plus nouvelle monture

Le dispositif Pinel permet aux particuliers d’acquérir un ou plusieurs biens immobiliers neuf (ou en VEFA pour Vente en l’état futur d’achèvement) en plus de bénéficier d’un outil de défiscalisation intéressant. Il est également possible, sous certaines conditions, d’acquérir un logement ancien réhabilité et rénové, mais l’offre sur le marché est plus restreinte. Dans le cas du Pinel ancienne monture et la nouvelle, certaines caractéristiques ne changent pas :

- Le bien est obligatoirement loué, avec des plafonds de loyers et des revenus du locataire.

- La qualité de l’appartement doit répondre aux normes de construction en vigueur

- Le bien doit répondre à un niveau de performance énergétique minimal

- La construction doit répondre à des besoins d’habitation et de résidence principale, dans des villes et lieux à fortes demandes locatives

- L’engagement de location nue sur une durée minimale de 6 ans à la date d’entrée du premier locataire, le maximum autorisé étant de 12 ans.

- Les investissements Pinel sont limités à 2 par an et plafonnés à 300 000 € par an et 5 500 €/m²;

- Le dispositif qui permet à l’investisseur de louer son appartement à ses ascendants ou à ses descendants, sous conditions.

- L’achèvement du logement doit intervenir dans les 30 mois qui suivent la date de signature de l’acte authentique d’acquisition. Dans le cas de logements faisant l’objet de travaux, l’achèvement doit intervenir au plus tard le 31 décembre de la 2èmze année après l’acquisition des murs

- Le bien loué est défini en fonction d’un plafond de loyer en plus de plafond de revenus du ou des locataires

1ère nouveauté du dispositif

L’article 168 de la loi de finances pour 2021 modifie le dispositif Pinel d’investissement locatif à compter du 1er janvier 2023.

L’une des différences notables de cette version de la loi est l’exigence d’un niveau de performance énergétique et environnementale supérieur à la réglementation en vigueur, avec un appartement disposant d’une surface habitable minimale.

A titre d’exemple, un T2 (une habitation qui contient deux pièces) doit disposait d’à minima 45m² habitable et un espace extérieur privatif de 3m² minimum et pour un T3 (3 pièces), une surface habitable de 62m² et un espace extérieur privatif de 5m², complété de 2 ouvertures vers l’extérieur avec une double orientation (Sud, Sud-Ouest par exemple). L’objectif recherché est donc de proposer un confort plus élevé aux locataires et éviter le phénomène de « cage à poule », particulièrement persistant sur bon nombre de programmes immobiliers. On peut donc s’attendre à des augmentations de prix sur ce type de bien.

2ème nouveauté

Dans le cas ou le logement réponds aux critères PINEL PLUS, l’investisseur bénéficiera du dispositif simple Pinel, à savoir :

- Une réduction d’impôts de 12 % du prix d’acquisition du bien si engagement initial de 6 ans,

- Une réduction de 18 % pour une durée de location de 9 ans ;

- Ou 21% sur 12 ans de location

Dans le cas contraire, cela qui implique une baisse de l’avantage fiscale. Ainsi,

- PINEL France métropolitaine et pour les logements acquis en 2023 :

- 10,5% du prix d’achat du bien si engagement initial de 6 ans

- 15% sur 9 ans de location ;

- 17,5% sur 12 ans de location ;

- PINEL France métropolitaine et pour les logements acquis en 2024 :

- 9% du prix d’achat du bien si engagement initial de 6 ans

- 12% sur 9 ans de location ;

- 14% sur 12 ans de location ;

- PINEL Outre-Mer et pour les logements acquis en 2023 :

- 21,5% du prix d’achat du bien si engagement initial de 6 ans

- 26% sur 9 ans de location ;

- 28,5% sur 12 ans de location ;

- PINEL Outer-Mer et pour les logements acquis en 2024 :

- 20% du prix d’achat du bien si engagement initial de 6 ans

- 23% sur 9 ans de location ;

- 25% sur 12 ans de location ;

Cette réduction d’impôt fait partie des dispositifs pris en compte dans le cadre du plafonnement global des niches fiscales limitant annuellement l’avantage en impôt retiré des divers investissements.

Pour rappel,

- les investissements réalisés en métropole sont soumis au plafond de droit commun de 10 000 €

- Les investissements réalisés outre-mer bénéficient du plafond majoré de 18 000 €.

- La réduction non utilisée n’est pas rapportable. Ainsi, les excédents annuels sont souvent perdus

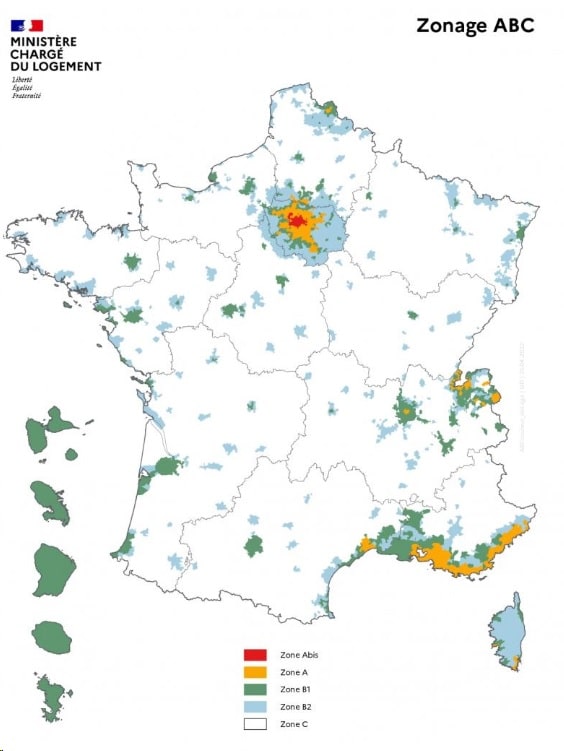

Ou investir ?

En France, le territoire est défini par des zones fiscales, caractérisant un déséquilibre entre l’offre et la demande de logements. En conséquence, cela indique des difficultés d’accès au logement sur le parc locatif existant.

Sont classées comme très tendues les communes classifiées en zone A, zone A bis et zone B1 ainsi que certaines communes dont le territoire est couvert par un contrat de redynamisation de site de défense. Ces derniers sont éligibles au Pinel et Pinel Plus

Les zone B2 et en zone C, sauf cas particulier, ne sont plus éligible depuis quelques années déjà.

Pour connaitre la zone fiscale : https://www.service-public.fr/simulateur/calcul/zonage-abc

Des loyers plafonnés

Afin que les logements Pinel soient facilement accessibles aux foyers fiscaux modestes, le loyer ne doit pas être supérieur à certains plafonds fixés par décret, qui varient en fonction du lieu de situation du logement et de sa surface. Ceci pendant toute la période couverte par l’engagement de location. Le propriétaire pourra demander aux futurs locataires de fournir certains justificatifs, listés par un décret de novembre 2015

Le BOFIP expose le barème suivant pour 2023

- Zone A bis, qui regroupe désormais Pariset 29 villes de la petite couronne parmi les départements des Yvelines (78), des Hauts-de-Seine (92), de la Seine-Saint-Denis (93), du Val-de-Marne (94) et du Val-d’Oise (95).17,62€/m²

- Zone A, qui regroupe les communes où le marché immobilier est le plus tendu de France. Et où le besoin en logements neufs se fait le plus ressentir. On peut citer l’agglomération de Paris, la Côte d’Azur, la partie française de l’agglomération genevoise, certaines agglomérations ou communes où les loyers et les prix des logements sont très élevés : 13,09€/m²

- Zone B1, comprend certaines grandes agglomérations et certaines communes où les loyers et le prix des logements sont élevés, une partie de la grande couronne parisienne non située en zone Abis ou A : 10,55€/m²

- PINEL Outer-Mer : DOM Saint Martin, Saint Pierre et Miquelon : 10,73€/m²

- PINEL Outer-Mer : Polynésie française, Nouvelle Calédonie, Wallis et Futuna : 12,87€/m²

Par ailleurs, la surface à prendre en compte pour l’appréciation du plafond de loyer applicable s’entend de la surface habitable du logement, augmentée de la moitié de la surface des annexes, retenue dans la limite de 8 m².

- Les annexes incluent les caves, les remises, les ateliers, les séchoirs et celliers extérieurs, les combles et greniers aménageables, les balcons, les loggias et vérandas et, dans la limite de 9 m², les terrasses.

- Les emplacements de stationnement et les garages ne sont pas considérés comme des annexes et ne sont donc pas retenus pour la détermination du loyer.

Le calcul du loyer s’effectue selon l’application d’un coefficient multiplicateur (CM), qui permet de tenir compte de la réalité du marché locatif. A noter que le loyer est dégressif en fonction de la surface du logement. Ainsi, le CM est calculé selon la formule suivante :

CM = 0,7 + 19 / Surface du logement

Le résultat obtenu est arrondi à la deuxième décimale la plus proche et ne peut excéder 1,2.

Egalement, car il s’agit de prendre en compte la surface habitable, augmentée de la moitié de celle des annexes (caves, balcons, remises…) dans la limite de 8 m² par logement.

Exemples :

- pour la location d’un logement en France de 62 m² situé en zone A, le plafond au m² pour un bail signé en 2023 sera de 13,18 € (calcul CM =(0,7 + 19/62) = 1,006, Loyer appliqué = 13,18€/m²) ;

- Pour la location d’un appartement en PINEL Outre-Mer de 20 m² dont un balcon de 4 m² situé en zone B1, le plafond de loyer pour un bail signé en 2023 sera donc de 12,87€/m² (calcul CM =(0,7 + 19/22) = 1,563 (donc application du CM max à 1,2), Loyer appliqué = 10,73 x 1,2 = 12,87€/m²) ;

NB : Les plafonds de loyers peuvent toutefois être réduits localement par le préfet de région.

Des locataires avec des ressources/revenus plafonnées

Les ressources sont appréciées au regard du revenu fiscal de référence (RFR), information communiquée sur l’avis d’imposition du locataire et en fonction de la zone fiscal de la location. L’année de référence s’entend, en principe, de l’avant-dernière année précédant celle de la signature du bail (année N-2).

A noter que l’augmentation du niveau de ressources du locataire ne remet pas en cause l’avantage fiscal obtenu par le propriétaire bailleur lorsque la condition relative aux ressources du locataire, appréciée dans les conditions rappelées ci-dessus, était remplie à la date de signature du bail.

Ressources annuelles maximum (revenu fiscal de référence de 2020) selon la zone géographique – Bail conclu en 2022 – Métropôle

ZONES FISCALES FRANCE METROPOLITAINE

(REVENU FISCAL DE REFERENCE 2020) – Bail conclu en 2022

Composition du foyer fiscal

Personne seule

Couple

+ 1 personne à charge

+ 2 personne à charge

+ 3 personne à charge

+ 4 personne à charge

Majoration par personne à charge supplémentaire

A Bis

39 363 €

58 831 €

77 120 €

92 076 €

109 552 €

123 275 €

+ 13 734 €

A

39 363 €

58 831 €

70 718 €

84 708 €

100 729 €

112 844 €

+ 12 573 €

B1

32 084 €

42 846 €

51 524 €

62 202 €

73 173 €

82 465 €

+ 9 200 €

B2

28 876 €

38 560 €

46 372 €

55 982 €

65 856 €

74 219 €

+ 9 277 €

C

28 876 €

38 560 €

46 372 €

55 982 €

65 856 €

74 219 €

+ 8 277 €

ZONES FISCALES OUTRE MER

(REVENU FISCAL DE REFERENCE 2020) – Bail conclu en 2022

Composition

du foyer fiscal

Personne seule

Couple

+ 1 personne à charge

+ 2 personne à charge

+ 3 personne à charge

+ 4 personne à charge

Majoration par personne à charge supplémentaire

Saint-Martin,

Saint-Pierre-et-Miquelon

29 079 €

38 834 €

46 700 €

56 377 €

66 320 €

74 742 €

+ 8 342 €

Polynésie Française,

Nouvelle-Calédonie, Iles Wallis et Futuna

31 199 €

41 662 €

50 101 €

60 484 €

71 151 €

80 185 €

+ 8 949 €

Savoir se faire accompagner en matière de défiscalisation immobilière. Des avantages mais aussi des contraintes, notamment du fait de l’abondance de l’offre. La loi PINEL est peut-être la plus connue et la plus encadrée. Pour autant, les pièges sont nombreux.

L’emplacement, le choix de la ville, la nature du bien (ancien rénové ou à rénover, neuf ou VEFA), le type de logement, les qualités de construction et du promoteur, le prix au m² sont essentiels à la prise de décision, sans parler des études financières et fiscales indispensables pour se projeter.

Ainsi, la prise de décision concernant l’achat d’un appartement locatif doit être rationalisée grâce à des informations clefs et une certaine prise de recul. On n’achète pas une baguette de pain.

En fonction des paramètres de l’opération, les simulations permettent de visualiser les flux financiers, l’enrichissement, le(s) taux de rendement et l’utilité dans son patrimoine.

Bénéficier d’un audit patrimonial

Bénéficier d’un comparatif pour les solutions d’assurances

DEVENEZ MEMBRE

Devenez membre de notre communauté pour accéder au reste de l’article

Comme tout investissement immobilier, il faut donc prendre en compte :

- Le montant de l’investissement et des frais d’actes notariés associés,

- Son cadre fiscal (droit commun, dispositif, nature de l’investissement…),

- Les montant des loyers escomptés ainsi que leur évolution

- Evolution de la valeur du bien,

- Le montant des frais annexes tels que les frais de gérance (ou de gestion), la taxe foncière, les charges non récupérables auprès du locataire, les vacances locatives entre deux locataires, les réparations, etc.

- De l’intérêt de l’ajout d’un actif immobilier dans son patrimoine et des conséquences souvent insoupçonnés en matière fiscal.

Par habitude, nous encourageons les investisseurs à conserver les études fiscales et financières, ne jamais retenir des hypothèses de rentabilité supérieure à la moyenne du marché ou de revalorisation du bien supérieure à l’inflation anticipée

La plupart des investisseurs recherchent bien évidemment un enrichissement. Sauf certains dispositifs très rares, il faut tout de même parier sur le long terme, et parfois même au-delà de la période de « défiscalisation ».

Il est utile de rappeler ici que la notion d’enrichissement permet de mesurer la viabilité financière d’un investissement :

- De la valeur du bien au terme (valorisation ou dévalorisation du quartier),

- De la somme des loyers encaissés (rendement brut) et de leur évolution,

- Des frais de gérance (dont le montant dépend de la sous-traitance ou pas),

- Du montant des échéances de prêt dépendant du taux du prêt immobilier et du coût de l’assurance emprunteur,

- De son impôt sur le revenu des prochaines années (supplément ou gain) ;

- Des droits de succession à anticiper pour ses héritiers, etc.

Dans une démarche globale, Le Cercle Des avisés préfère mettre en comparaison différents dispositifs fiscaux et plusieurs alternatives au choix, ne serait-ce pour s’assurer d’une stratégie maitrisée et comprise. Notre réseau et notre démarche comparative nous permet de sélectionner differents promoteurs et différents programmes pour offrir du choix et des opportunités.

Sources

- Immobilier : faut-il continuer à investir en Pinel en 2023 ?, Meilleurtaux.com

- Investissement locatif : Ce qui change en 2023 pour le PINEL, BFMTV

- L’immobilier, toujours incontournable, Magazine Mieux Vivre Votre Argent

- Le dispositif d’investissement Pinel +, Ministère de l’Economie

- Investissement Pinel : ces villes où l’on trouve (encore) des deux-pièces à acheter, Magazine Capital

Rendez-vous vidéo-conférence partout en France.

{kind=link}

{kind=link}

{kind=link}