Exercer en profession libérale, cela rapporte (très) gros, à l’Etat! Un article cash!

Exercer en profession libérale, cela rapporte (très) gros, à l’Etat! Un article cash!

Un nouvel article fait sur la demande de plusieurs clients libéraux un peu perdu dans le monde de la fiscalité de la profession libérale.

Fortement taxée, cette catégorie de professionnel est souvent désabusé par le poids de la fiscalité. Autant le dire sans détour, nous sommes de gros contributeurs pour reflouer les dépenses publiques, ou l’impôt sur le revenu que nous payons contribue pour une grosse partie aux paiement des retraites des fonctionnaires et du RSA. Un article sur ce blog illustre parfaitement le sujet. Allergique à l’impôt, soyez bien assis!

Fortement taxée, cette catégorie de professionnel est souvent désabusé par le poids de la fiscalité. Autant le dire sans détour, nous sommes de gros contributeurs pour reflouer les dépenses publiques, ou l’impôt sur le revenu que nous payons contribue pour une grosse partie aux paiement des retraites des fonctionnaires et du RSA. Un article sur ce blog illustre parfaitement le sujet. Allergique à l’impôt, soyez bien assis!

Sylvain D. D.

/ 02-02-2022

La fiscalité des libéraux est pour la plupart un sujet obscur, complexe, et disons le clairement, perçu comme injuste. C’est mon constat auprès de beaucoup de professions libérales que je rencontre.

Médecins, infirmiers, kinés, psychologues, vétérinaires, huissiers, commissaires-priseurs, et j’en passe, chacun consacre beaucoup de temps à son activité professionnelle avec les contraintes que cela suppose. Le prélèvement confiscatoire qu’est l’impôt n’intègre pas les heures de travail mais exclusivement les revenus que l’on perçoit de cette même activité. A heure de travail équivalent, un salarié peut gagner plus qu’une profession libérale, cotisera bien plus pour sa retraite, aura ses Week-end, des congés payés, etc., un comble !

L’ère SARKOZY présentait le « Travailler plus pour gagner plus ». C’est oublier un peu vite la fiscalité française, réputée pour être l’une des plus lourde d’Europe.

Pour la plupart des professions libérales, l’une des réflexions que l’on pourrait être amené à considérer pour limiter la pression fiscale, c’est réduire son temps de travail. Pourquoi pas. Les autres solutions peuvent prêter à sourire : se marier ou encore faire des enfants.

Que l’on ne s’y trompe pas, être libéral est un choix de liberté mais j’avoue être le premier à ne pas apprécier le montant de mes impôts à payer quand je fais le bilan en fin d’année.

Étant en avance sur ces sujets, en même temps c’est mon métier, je vais expliquer le plus simplement possible comment se calcule l’impôt sur le revenu d’une profession libérale en intégrant les deux régimes qui existent aujourd’hui. Je vais faire quelques raccourcis car il existe plusieurs spécificités selon le métier exercé.

Pour expliquer et aider à la compréhension, nous allons prendre la situation de deux personnes, Monsieur A et Madame B, tous les deux célibataires et sans enfants.

Tout d’abord, les professions libérales sont définies dans la catégorie des revenus BNC, signifiant les Bénéfices Non Commerciaux. Le législateur considère qu’une profession médicale ne travaille pas à but commercial.

1er scénario avec Monsieur A au régime de la déclaration contrôlée

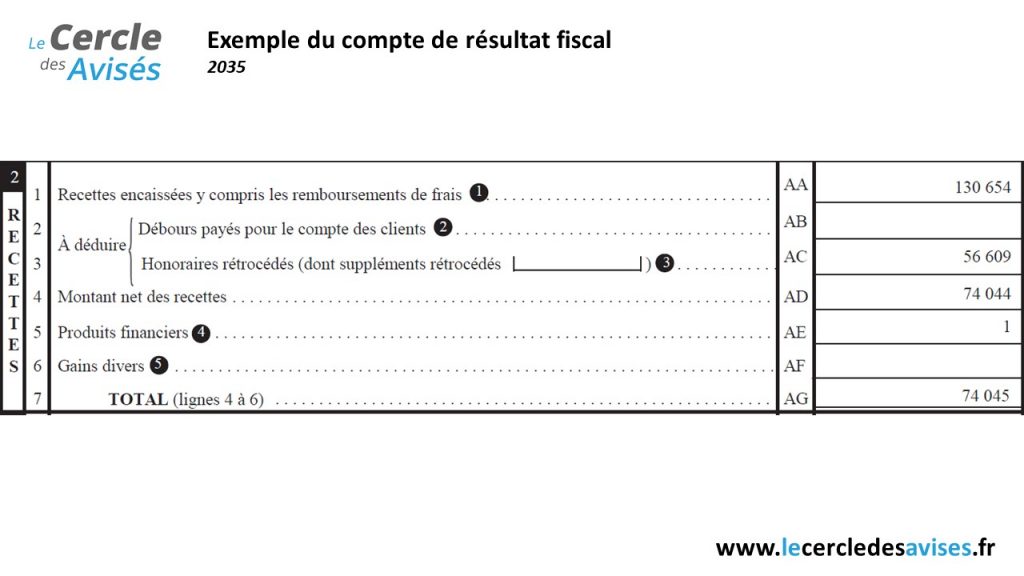

Monsieur A, au 31/12 de l’année N va encaisser 130 654€ de recettes. On parle plutôt de recettes pour désigner un chiffre d’affaires dans la catégorie BNC.

Je suis au régime réel, appelé également régime de la « Déclaration contrôlée ». Dans la majorité des situations possibles, ce régime est utilisé si je perçois plus de 72 600€ de recettes.

Pour l’exemple, pendant l’année N, Monsieur A a eu des frais professionnels, des amortissements comptables (dévalorisation fictive d’un ordinateur par exemple), des coûts liés à sa protection sociale et autres prévoyances financières facultatives, des cotisations sociales, des frais de véhicule, etc.

Disons que l’ensemble des frais sont de 33 331€ pour l’année entière. (ligne 33 du compte de résultat)

Comme j’ai l’obligation de réaliser une déclaration CERFA 2035 chaque année, je vais donc déclarer des recettes, des charges et des amortissements comptables.

Dans cet exemple concret d’un professionnel de santé, j’ai des rétrocessions à intégrer.

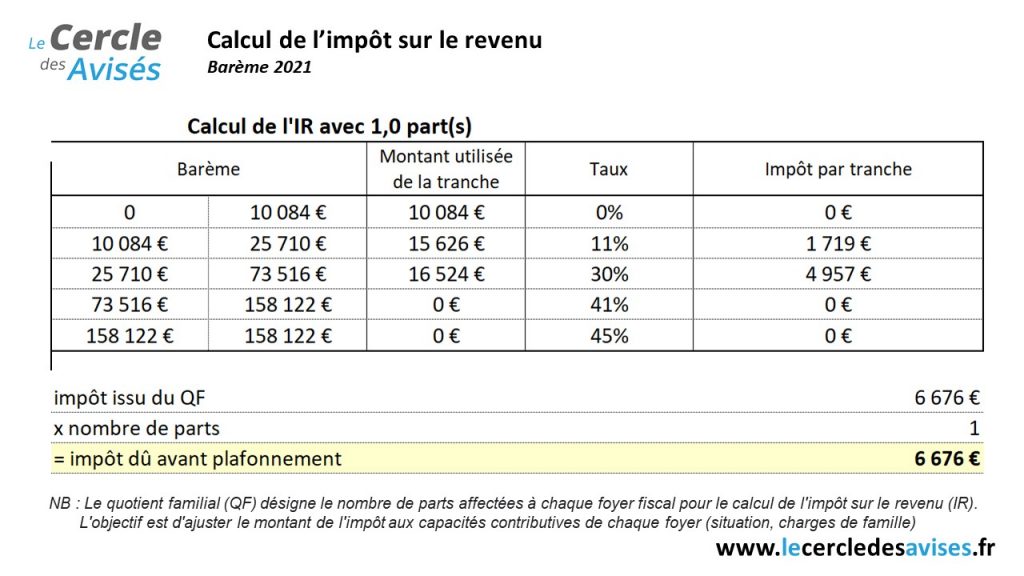

Au final, mon bénéfice (ligne 38 – ligne 45)/CP est égale à 42 234 € dans mon exemple concret.

Ce bénéfice est

automatiquement reporté sur ma déclaration fiscale 2042. Et de préciser que je ne peux pas bénéficier d’abattement fiscal supplémentaire sur les revenus déclarés de Monsieur A, tel que sont la déduction des frais réels ou les 10 % d’abattement fiscal légal.

Si je n’ai aucune déduction, de réduction ou de crédit d’impôts, Monsieur A aura 6676€ d’impôts à payer à l’administration fiscale:

Monsieur A fait ainsi partie des 13% de la population française fiscalisée à plus de 30% de taux marginal d’imposition. A noter par ailleurs que la base retenue pour la retraite de Monsieur A sera moins intéressante qu’un salarié à revenu équivalent.

Dans cet exemple, il est donc judicieux d’anticiper des stratégies d’optimisation de rémunérations en plus de stratégie fiscale, financière et retraite.

Remarque sur le régime de la déclaration réelle.

Disons-le sans détour. Le professionnel soumis à ce régime a des obligations comptables non négligeables. Certains documents comptables annuels peuvent nécessiter l’intervention d’un expert-comptable ou d’un robot comptable pour nous aider à les remplir avec exactitude et complétude.

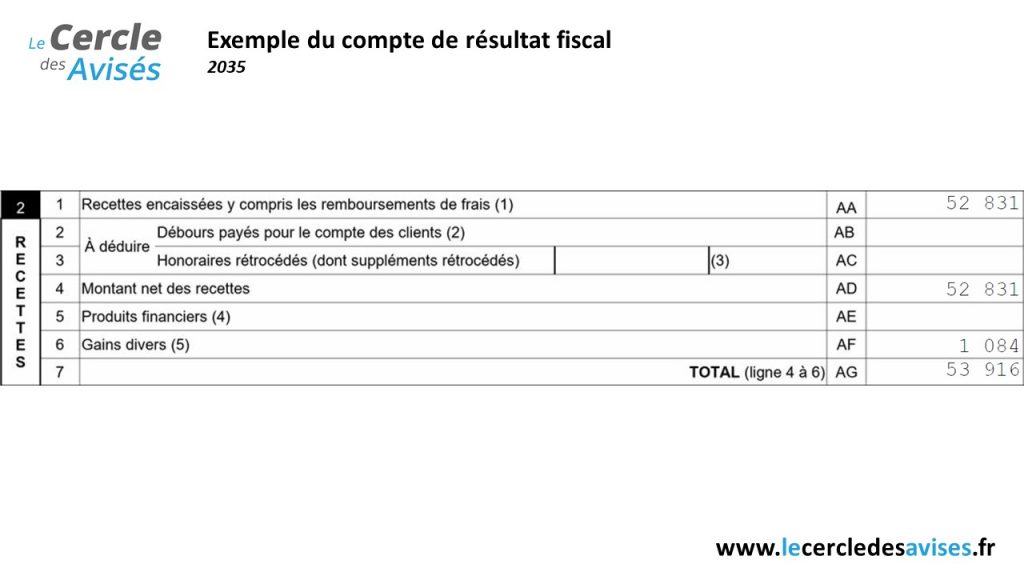

2ème scénario avec Madame B en Micro BNC

renons Madame B, mais avec 53 916 € de recettes. Nous abordons ici le régime du micro BNC.

Il est utile de savoir que c’est le régime qui sera souvent utilisé dès lors que l’on débute son activité professionnelle libérale, sauf cas particulier. Deux raisons à cela. La 1ere est que je n’ai pas d’exercice sur la précédente année. C’est évident, je débute. La 2eme, plus difficile à déterminer, est le montant des recettes que je pourrais avoir en fin d’année d’exercice fiscal.

Pas d’inquiétude à avoir dans ce régime si je dépasse le fameux seuil des 72 600€. Dans ce cas précis, le dépassement de ce seuil 2 années consécutives imposera un passage sur le régime discuté précédent, à savoir la déclaration contrôlée.

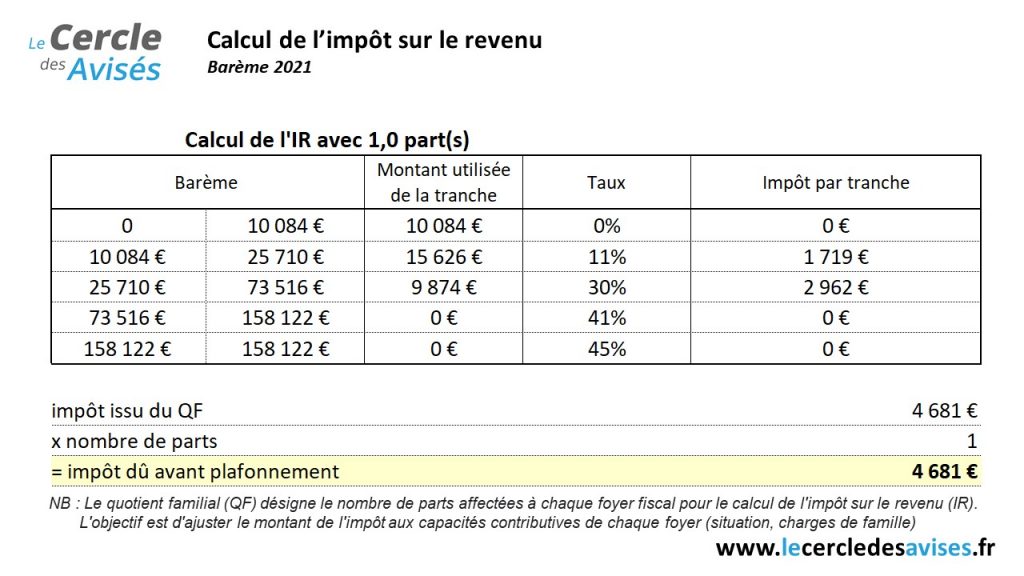

Le régime micro BNC implique de facto un abattement de 34% sur le montant de recettes. Le législateur considère que l’ensemble des frais et charges professionnelles sont inclus dans les 34%.

Dis autrement, Madame B sera directement taxée à l’impôt sur le revenu sur la base de 66% des recettes réellement encaissées. Dans notre exemple, de 66% x 53 916€ = 35 584 €

Idem, pas d’abattement fiscal (frais réel ou 10%) au moment de la déclaration fiscale. Son impôt, sans déduction, réduction ou crédit d’impôts existants, sera de 4 681€ :

Remarque sur le micro BNC

Ce régime est idéal pour débuter une activité professionnelle et se familiariser avec son nouvel environnement. Il a l’avantage d’éviter de perdre du temps sur la gestion administrative.

La comptabilité est ici simple, les déclarations à fournir à l’administration fiscale sont assez faciles. L’utilisation d’un robot comptable est pleinement justifiée car financièrement abordable. Rien ne vous empêche, par ailleurs, de vous adresser à un expert-comptable si vous estimez avoir besoin d’un accompagnement régulier.

Il n’y a pas vraiment de possibilité d’optimisation de la rémunération ici. En revanche, il y aura encore et toujours des sujets sur la préparation de la retraite, sur la fiscalité et sur la protection financière du professionnel libérale et plus encore.

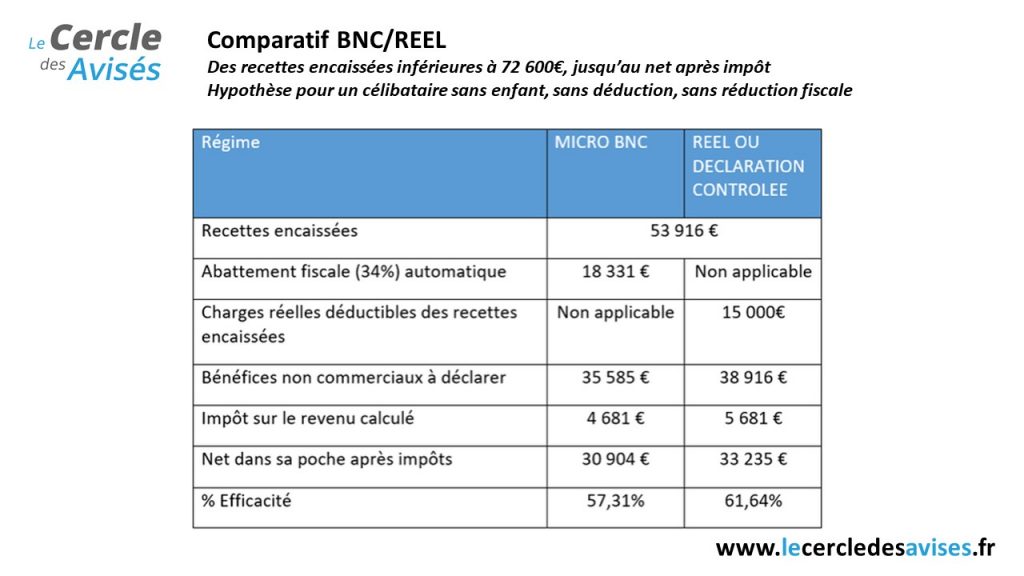

Scénario 3 : Recettes encaissées inférieures à 72600 €/an au régime de la déclaration contrôlée

Il est possible de percevoir moins de 72 600€ de recette et être au régime réel. Il faut toutefois être vigilant dans son choix.

Je vous donne ici la situation d’une infirmière libérale remplaçante qui a déclaré 53 916 € de recettes annuelles.

Ici, prenons 2 hypothèses de travail :

J’entends souvent, ici est là, qu’il faut basculer au micro des lors que je perçois moins de 72 600€ de recettes annuelles, afin de bénéficier de l’abattement fiscal et donc payer moins d’impôts au final. Si la volonté est effectivement de payer moins d’impôts, je suis d’accord avec la philosophie du micro BNC. Mais si on regarde au global ce que je paie versus ce que je gagne, le réel à plus de sens. Tout est donc question de point de vue. Apres tout, ce qui compte, c’est bien ce que j’ai dans ma poche. On pourra de toute façon retravailler son impôt sur le revenu avec des solutions dit de défiscalisation.

La fiscalité des professions libérales est un sujet complexe et délicat à aborder. C’est un fait. L’administration fiscale n’apportera, je pense, aucune considération sur le temps réel de travail pour justifier des impôts, qui ne pourront qu’augmenter dans les années futures. Rien que les prélèvements sociaux ont pris 2 points de plus en 2018.

L’Etat ne peut pas se passer de gros contributeurs fiscaux que sont les professions libérales. Des lors que l’on dépasse 25 709 € de BNC pour une personne célibataire sans enfant, je fais partie des 13% de la population taxé à plus de 30%. Vous avez bien lu, 87% de la population est taxé uniquement à 0 ou à 11% au max.

Au-delà du sujet houleux de la fiscalité, si je vous disais, à revenu équivalent, qu’une profession libérale cotise réellement moins pour sa retraite, en comparaison avec un salarié, que me diriez-vous ?

« On ne vous dit pas tout » pour reprendre l’humoriste Anne ROUMANOFF.

Bénéficier d’un audit patrimonial

Bénéficier d’un comparatif pour les solutions d’assurances

DEVENEZ MEMBRE

Devenez membre de notre communauté pour accéder au reste de l’article

{kind=link}

{kind=link}

{kind=link}