Loi Pinel : Privilégier le bien avant la réduction fiscale

Réaliser un investissement immobilier en loi Pinel : Toujours privilégier le bien, la réduction fiscale n’étant que la cerise sur la gâteau.

L’investissement immobilier peut être utilisé comme mode de placement de capitaux et comme outil d’optimisation fiscale, a la condition de ne pas perdre de vue que nous achetons un bien immobilier avant tout! Bonne lecture!

Il faut maitriser le sujet un minimum avant de s’engager. En effet, les promoteurs et les revendeurs (banques, agents immobiliers, etc.) faisant souvent une large publicité lorsqu’ils commercialisent les programmes. Ils y vantent l’importance que l’avantage fiscal accorde, sans autre précision sur les devoirs et obligations pesant sur l’acheteur. Et c’est bien dommage!

Si le régime se révèle fiscalement très intéressant, il nécessite néanmoins le respect scrupuleux des contraintes qu’il impose pendant toute la durée de location.

Par ailleurs, l’offre du neuf étant très abondante, surtout pour le Pinel, je dois sélectionner avec beaucoup d’attention le logement qui me permettra d’atteindre mon objectif : réussir mon investissement et maitriser les risques que cela suppose.

Je vous invite à voir mon autre article sur l’acquisition d’un bien neuf. Nous allons nous concentrer ici sur le dispositif Pinel.

Le dispositif fiscal Pinel n’est pas une fin en soi, il en est simplement un avantage à l’investissement immobilier, et se doit de répondre à un ou des objectifs longs termes, tels que la préparation de la retraite ou encore un complément de revenus.

Si votre seul objectif est de réduire vos impôts et que vous ne considérez pas ce que vous achetez, vous courrez le risque d’être déçu dans quelques années. Sachez qu’il existe beaucoup de dispositifs et de solutions qui pourront très bien y répondre.

Pourquoi existe-il cet avantage fiscal ?

L’Etat doit faire des compromis.

D’une part, il doit maintenir le secteur de la construction qui est pourvoyeur d’emplois, loger les contribuables ayant des difficultés pour le faire alors même qu’ils n’ont pas accès aux logements sociaux.

D’autre part, l’Etat n’a pas forcément les moyens ni la vocation de construire un logement pour chacun des 37 millions de foyers fiscaux en France. Il est donc moins onéreux pour lui d’offrir des avantages fiscaux aux futurs propriétaires que d’utiliser l’argent du contribuable.

Bref, tout un sujet économique et social que je ne développerais pas ici. Je ne suis pas ici pour faire de la politique.

Quels sont les points indispensables à connaitre ?

Rien que sur ce dispositif, c’est une centaine de pages de réglementation.

Autant dire qu’une synthèse s’impose pour comprendre l’essentiel.

L’avantage fiscal est la cerise sur le gâteau, le gâteau étant le bien immobilier que j’achète !

Pour bénéficier de cet avantage, il existe des règles parfaitement maitrisables.

- Je dois investir dans une zone géographique éligible, défini par l’Etat :

- Mon logement doit être la résidence principale de mon locataire;

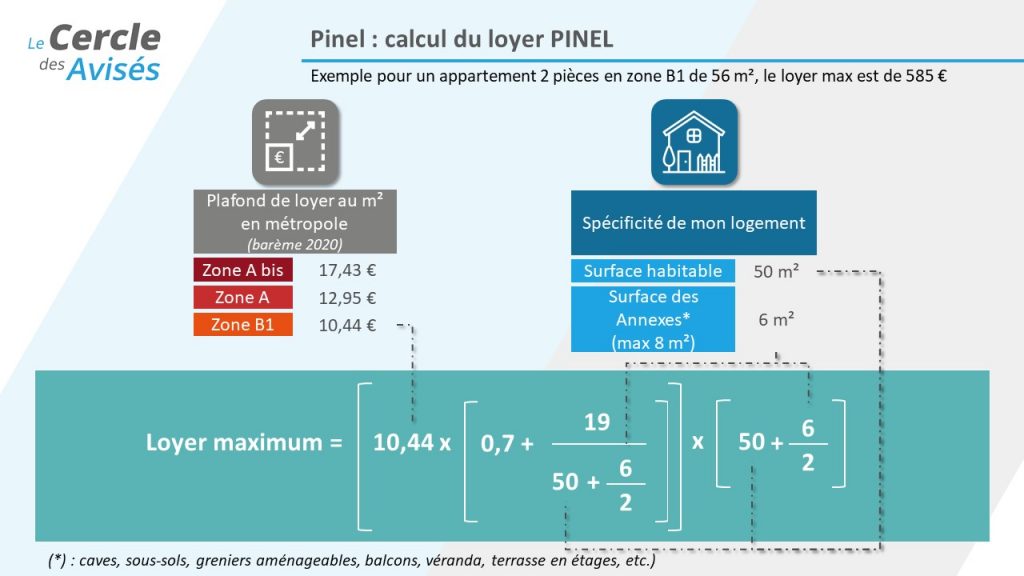

- Le loyer que je vais percevoir est plafonné selon le nombre de m², donc je n’ai pas la liberté de demander un loyer supérieur aux seuils définis par l’Etat:

- Egalement, mon locataire ne doit pas disposer des ressources supérieures aux plafonds imposés, sous risque d’être redressé fiscalement. Oui, cela arrive!

En contrepartie de ces règles, je peux bénéficier d’une réduction d’impôts. 2 critères pour la calculer : le montant et la durée de mon engagement.

Un conseil tout bête, qui n’empêche en rien d’anticiper

Lors de la déclaration fiscale, je pars sur un engagement de 6 ans. Je prolongerais par la suite si j’en ai la volonté. C’est une sécurité supplémentaire que je vais tenter d’étayer avec 2 exemples :

1er exemple :

- Je me suis engagé sur 9 ans

- Je dois revendre dans ma 7ème année. J’en ai la possibilité.

Si je divorce, si je me sépare ou encore si je subis des problèmes financiers, je dois rembourser à l’Etat 2% * 7 ans * montant d’acquisition + environ 0,4% de pénalités de retard, sur 7 ans.

Si, en revanche, moi ou ma compagne décède, ou l’un ou l’autre est licencié ou est en invalidité (un légume), alors je peux faire une vente anticipée sans pénalité.

2ème exemple :

- Je me suis engagé sur 6 ans et je suis reparti sur une nouvelle période d’engagement de 3 ans;

- Je dois revendre dans ma 7ème année suite à un divorce par exemple.

Dans ces conditions, je dois rembourser à l’Etat 2% * 1 * montant d’acquisition + environ 0,4% de pénalités de retard sur 1 an.

Idem, si, moi ou ma compagne décède, ou l’un ou l’autre est licencié, ou est en invalidité (un légume) alors je peux faire une vente anticipée sans pénalité.

De mon point du vue, quand bien même je maitrise les 9 prochaines années, je préfère prendre un peu de souplesse puisque j’y suis autorisé.

Quelles sont les limites du dispositif à connaitre pour être dans les clous ?

- Je pourrais louer mon logement uniquement nu, c’est-à-dire sans meubles

- Je peux louer à mon enfant ou à mes parents par exemple, à condition qu’ils ne soient pas rattachés à mon foyer fiscal et de louer aux conditions de marchés.

- Je ne peux pas faire don de mon bien pendant que je suis engagé

- Ce dispositif entre dans les plafonds des niches fiscales. En clair, si je le dépasse, c’est pour ma pomme !

- Si j’achète un bien supérieur à 5 500 € du m², je ne pourrais défiscaliser que sur une base de 5 500 €/m². Tout ce qui est au dessus est également pour ma pomme !

- Il est possible de faire 2 investissements en Pinel maximum par an; plafonnés à 300 000 € d’investissement par personne / an.

Quelles sont les dates importantes à retenir?

- C’est la date d’achèvement des travaux du bien acheté qui sera le point de départ de l’avantage fiscal (amortissement, réduction d’impôt, etc.)

- C’est la date d’effet du premier bail qui est le point de départ du délai d’engagement de location.

- C’est la date de l’acte authentique d’achat qui permet de déterminer le plafonnement des niches fiscales auquel je suis confronté

Beaucoup de personnes perdent le bénéfices de la réduction fiscales, souvent pour les raisons suivantes :

- Le non-respect du plafond de loyer conduit à une reprise totale de l’avantage fiscal. Par ailleurs, le plafond de ressources de mon locataire doit être respecté uniquement l’année de signature du bail. C’est le revenu fiscal de référence que l’on trouve sur l’avis d’imposition de votre locataire;

- L’absence d’engagement de location (Cerfa 2044 EB) conduit à une reprise de l’avantage fiscal sur maximum 3 années précédentes;

- La rupture de l’engagement de location conduit à une reprise des avantages fiscaux depuis le début du dispositif et ne permet plus de bénéficier des avantages à venir.

Quelles sont les sécurités à mettre en place pour sécuriser mon investissement ?

- Sur le plan financier, il faut que j’anticipe un risque de retard de livraison. Il faut alors que je dispose d’une trésorerie de précaution pour pallier à des frais comme par exemple des loyers à payer si je suis locataire, le paiement de frais intercalaires supplémentaires si j’ai utilisé un crédit pour le financement, etc.

- Sur le plan de la sérénité, je ne fais pas l’impasse sur les assurances de loyers impayés, de vacances locatives et de sinistres. Si en plus, je fais gérer mon bien par une agence immobilière réactive et compétente, c’est mieux.

Un exemple typique de situations pour lequel je suis sollicité, mais trop tard malheureusement :

Bonjour Sylvain, nous avons acheté avec mon mari un appartement avec le dispositif loi Pinel, dont la remise des clés à été réalisée en juillet 2019. Depuis l’agence qui nous l’a vendue et qui est aussi le syndic de la résidence mandatée ne trouve pas de locataires. J’ai lu qu’au bout d’un an sans location, nous perdons notre avantage fiscal. Quels sont nos recours dans ce cas précis ? Est-ce que je peux me retourner contre l’agence avec laquelle nous avons un contrat ou le promoteur ? Merci pour vos retours.

Quels sont les éléments connexes à ne pas oublier?

Au-delà du dispositif, une étude semble nécessaire. Dans mes analyses, j’intègre les plus de charges possibles pour éviter les surprises. Je vous invite à en faire de même :

- les intérêts intercalaires si vous avez un prêt immobilier

- les taxes foncières

- les charges locatives, évolutives

- les assurances

- etc.

Le dispositif est super si vous maitrisez bien le sujet, ce qui n’est pas une évidence. Non seulement, il faut maitriser la sélection et l’achat immobilier, mais il faut en plus maitriser la finance et la fiscalité. Le mieux est toujours de savoir bien se faire accompagner sur toutes les étapes de votre investissement.

Si vous faites le choix de travailler avec un professionnel, assurez-vous des points suivants :

- qu’il dispose de la carte T, qui est une habilitation obligatoire pour vous représenter en matière d’achat et de vente immobilier. Vous avez des mandataires commerciaux qui disposent de la carte blanche, c’est-à-dire qu’ils ont le droit de vendre pour le compte d’une agence immobilière qui elle doit obligatoirement disposer de la carte T;

- qu’il maitrise la fiscalité. Il ne s’agit pas de vous vendre quelque chose si vous n’avez pas un accompagnement régulier;

- qu’il maitrise le crédit immobilier, ceci dans votre intérêt;

- Soyez vigilant sur les « professionnels » qui vous force la main ou qui vous font une étude sur le coin de la table. La vente en 1 heure, ce n’est clairement pas possible! Je n’achète pas une baguette de pain;

- soyez vigilant lorsque l’on vous propose des revalorisations d’un bien au terme de votre engagement. Jusqu’à preuve du contraire, je ne suis pas voyant. Je doute que vous le soyez;

- également, il n’existe pas de programmes « spécial Pinel », ou « éligible Pinel ». C’est avant tout du marketing. Il y a d’ailleurs une concentration d’acheteurs Pinel sur le sujet, ce qui n’est pas idéal pour une revente éventuelle.

L’engagement de location initial doit être déposé lors du dépôt de ma déclaration des revenus de l’année de l’achèvement du bien.

Egalement, si vous passez par un investissement en Pinel, la commission du revendeur est payée par le promoteur. Par ailleurs, il n’est pas possible de négocier un prix, qui est définitif, contrairement à ce qu’invente certains commerciaux qui baissent en fait leur marge sous prétexte qu’ils ont négocié pour vous. Egalement, le prix est identique si vous passez par un conseil, le commercial du promoteur, ou l’agence immobilière.

Dans tous les cas, un investissement de ce type requiert une bonne stratégie sur le long terme avec une bonne diversification de vos placements par ailleurs.

Egalement, gardez toujours à l’esprit que vous n’êtes pas seul à investir en immobilier. Les biens intéressants partent toujours très vite. Et beaucoup de personnes recherchent la perle rare. Ce n’est donc pas un hasard si malheureusement vous ne disposez que de quelques jours, en moyenne 24 à 72h pour vous décider. L’objectif du promoteur est de pouvoir boucler son budget rapidement. Rassurez-vous, une fois décidé, vous avez un peu de temps devant vous pour recevoir votre contrat, vous avez en plus les délais de rétractation légaux et les délais d’obtention du crédit si vous en avez besoin.

J’espère vous avoir éclairé !

Rendez-vous vidéo-conférence partout en France. Possible de vous rencontrer sûr rendez-vous à domicile ou sur votre lieu de travail dans les villes suivantes pour vous accompagner à la gestion de votre patrimoine privée et/ou professionnel: ARSAC, BORDEAUX, BLANQUEFORT, BRUGES, GRADIGNAN, LE HAILLAN, LUDON-MEDOC, MERIGNAC, PAREMPUYRE, SAINT MEDARD-EN-JALLES, SAINT-AUBIN-DE-MEDOC, TALENCE

MAITRISER LES LEVIERs FISCAux

Pour orienter ce qui est confisqué en une épargne qui rapporte

MAITRISER LA FINANCE

Pour obtenir des rendements et compenser le coût de la vie

MAITRISER LES REGLES

Une personne avisée génère plus de profit et évite mieux les écueils qu’une autre qui ne fait rien ou ne s’informe pas sur les opportunités

Bénéficier d’un

audit patrimonial

Bénéficier d’un comparatif pour

les solutions d’assurances

DEVENEZ MEMBRE

Devenez membre de notre communauté pour accéder au reste de l’article