Quand l’administration fiscale conteste l’exonération des plus-values immobilières sur la résidence principale, à raison mais aussi à tord!

Quand l’administration fiscale conteste l’exonération des plus-values immobilières sur la résidence principale, à raison mais aussi à tord

Petits cas pratiquesEn France, la durée moyenne de détention d’un bien immobilier acquis dans le cadre de sa résidence principale est d’environ 7 ans. Précisons quand même que la notion de résidence principale est, pour le fisc, son lieu d’habitation au 31 décembre. Au moment de vendre sa résidence principale, si le montant de la vente est supérieur au montant d’achat, le vendeur fait ce que l’on appelle une plus-value. Selon l’article 150 U du Code Général des Impôts, ces « plus-values » sont simplement exonérées d’impôts sur le revenu et de prélèvements sociaux, peu importe la durée de détention du bien en question. Jusque-là, rien de bien nouveau. A savoir que la fiscalité sur les plus-values est très lourde. En effet, la plus-value immobilière supporte un impôt sur le revenu de 19% en plus des prélèvements sociaux de 17,20%, soit une fiscalité totale de 36,20%. Ce n’est pas fini, pour peu que les plus-values soient supérieures à 50 000€, le fisc ajoute une taxe additionnelle comprise entre 2% et 6%. Autant dire que l’administration fiscale veille au grain dès lors qu’un vendeur demande l’exonération totale des plus-values. Il ne faut pas oublier que ce sont des revenus en moins pour l’Etat. A partir de là, on comprend mieux les différentes procédures engagées par le fisc, à tort mais aussi à raison! Prenons 2 cas concrets, étant précisé qu’un immeuble peut être un appartement ou une maison. Je vous ai mis des schémas pour aider à la compréhension.

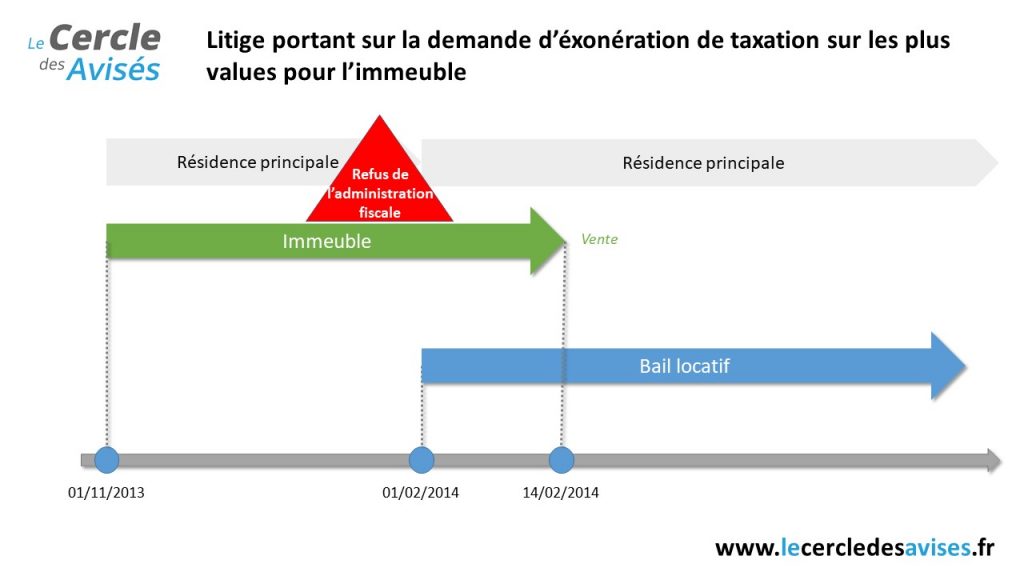

1ere situation

Un couple a vendu un immeuble peu de temps après l’avoir acquis. Concrètement, ils ont occupé l’immeuble en question du 1 novembre 2013 au 1er février 2014.

Le 1er février, le couple loue un autre logement, ceci avant la signature de l’acte de vente qui a eu lieu le 14 février 2014, soit quelques 14 jours après avoir emménagé dans leur nouvelle résidence principale. L’administration fiscale conteste l’application de l’article 150 U dans cette situation.L’histoire a fini au Tribunal Administratif de Lyon, qui a donné raison au couple, ayant pu justifier de la qualité de résidence principale entre le 1 novembre et le 1er février.

L’administration fiscale fait appel! Second round avec le Tribunal Administrative d’appel de Lyon en 2021, qui rappelle le bien-fondé de l’article 150 U et donne une nouvelle fois raison au couple, qui a certainement stressé pendant 7 ans.Moralité de l’histoire, il n’y aucune durée minimale de détention pour bénéficier de l’exonération applicable à la cession (donc la vente) de sa résidence principale. Source : CAA Lyon, 19 août 2021, n° 19LY01666

2 ÈME EXEMPLE, DIRECTION MARSEILLE.

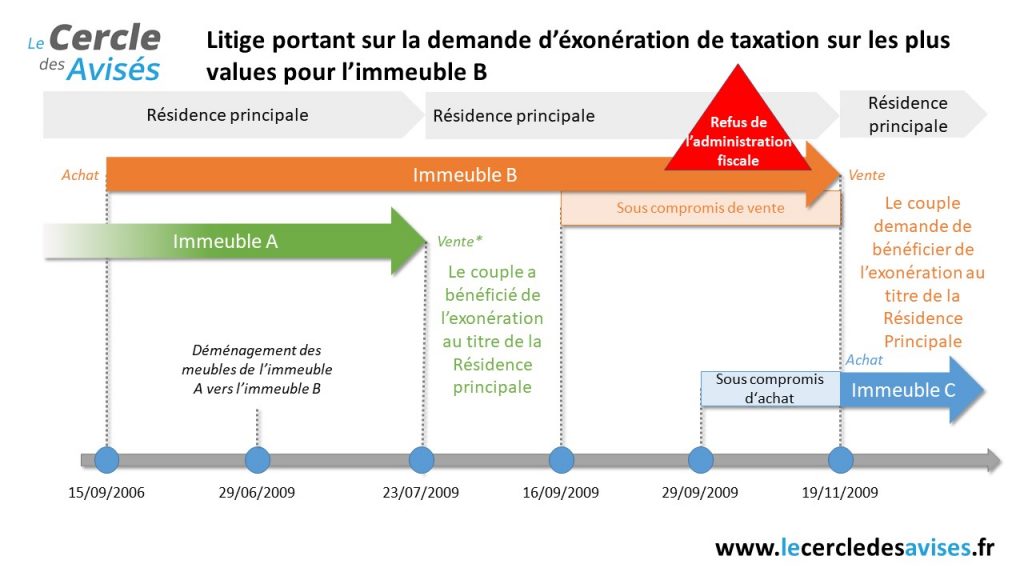

Un couple a cédé un immeuble. Appelons cet immeuble « Immeuble A » pour faciliter la lecture. L’acte authentique de vente de cet immeuble à eu lieu le 23 juillet 2009.1 mois avant la signature devant le notaire, le couple a entreposé une partie de ses meubles dans un garde-meubles et une autre dans un bien qu’il possédait déjà depuis le 15 septembre 2006. Appelons ce bien « Immeuble B »L’immeuble B a fait l’objet d’un compromis de vente le 16 novembre 2009.Le 19 novembre 2009, le couple a rendez-vous avec son notaire pour 2 raisons :

- Acter la vente de l’immeuble B;

- Acter l’achat de l’immeuble C, sous compromis depuis le 29 septembre 2009.

Le couple demande l’exonération au titre de la résidence principale suite à la vente de l’immeuble B.

L’administration n’est pas d’accord!L’administration fiscale considère les raisons suivantes :

- L’occupation de ce bien n’avait pas excédé 113 jours, voire 60 jours en tenant compte du compromis de vente signé le 16 septembre 2009;

- La promesse de vente était intervenue moins de 2 mois après une 1ère cession d’une précédente résidence principale ayant déjà bénéficié d’une exonération à ce titre.

L’administration en a déduit que l’immeuble en question ne pouvait être regardé comme constituant la résidence principale du cédant au jour de la cession, soit le 19 novembre 2009. Le couple porte l’affaire en justice!… et perd auprès du Tribunal Administratif de Toulon (février 2016). Le couple fait appel de la décision!Nouveau round auprès de la cour d’appel administrative de Marseille. La Cour a fait les constats suivants :

- L’immeuble B, qui constituait jusqu’alors la résidence secondaire du couple, est devenu sa résidence principale, du fait qu’il ne vivait pas ailleurs;

- La seule circonstance que l’occupation de la résidence principale aurait été très brève n’est pas de nature à remettre en cause le bénéfice de l’exonération « résidence principale ».

Ainsi, la Cour Administrative d’Appel de Marseille a conclu que « la seule circonstance que l’occupation de la résidence principale aurait été très brève n’est pas de nature à remettre en cause le bénéfice de l’exonération prévue par l’article 150 U-II-1° du CGI visant les cessions des biens qui constituent la résidence principale des cédants au jour de la cession ».Source : Cour Administrative d’Appel de Marseille, 3ème chambre – formation à 3, 03 novembre 2017, 16MA01155

L’administration fiscale cherche avant tout à limiter les abus. C’est en soi légitime et logique.C’est pourquoi demander l’exonération des plus-values sur la vente de sa résidence principale doit aussi être légitime.La Cour Administrative d’Appel de Bordeaux du 2 juillet 2020 rappelle dans un arrêt que la résidence principale « doit s’entendre du lieu où le contribuable réside habituellement pendant la majeure partie de l’année ». En d’autres termes, tout ce qui n’entre pas dans cette définition peut alerter les services fiscaux. Il faut donc prouver que vous habitez ce bien, peu importe la durée de détention du bien en question. L’analyse de quelques contentieux avec l’administration fiscale fait ressortir des points finalement assez logiques dans la décision des juges pour déterminer la qualité de la résidence principale.La liste ci-dessous n’est évidemment pas exhaustive :

- L’adresse de vos comptes bancaires;

- La consommation énergétique de votre résidence principale, et avec factures;

- Les attestations d’assurance et les avis d’imposition à la taxe d’habitation et à la redevance audiovisuelle;

- Le relevé de dépenses de copropriété, si existant.

Par ailleurs, je précise que l’administration fiscale est en droit de s’interroger sur certaines demandes, comme par exemple :

- Vendre sa résidence secondaire après l’avoir « transformer » en une résidence principale dans le seul but d’éviter la taxation;

- Faire construire sa résidence principale puis la revendre sans l’avoir habité. (Cour administrative d’appel de Nantes du 1er avril 2021).

A noter tout de même que l’appréciation de la justice ne se fait pas systématiquement au détriment du vendeur. Les juges sont ouverts à certaines appréciations en fonction du contexte de la vente.Exemple avec des époux qui se séparent et qui quittent leur bien commun.Idem, dans l’hypothèse où l’un des conjoints est resté dans le logement, et l’autre est parti, peu importe le moment de la vente, même plusieurs années après. Ainsi, il peut y avoir totale exonération fiscale sur les plus-values pour l’époux dont ce n’est plus la résidence principale.Idem, en cas de déménagement du vendeur avant la vente de son logement, ce droit à l’exonération est en principe perdu. En effet, l’exonération d’imposition ne s’applique pas aux cessions portant sur des immeubles qui, au jour de la cession, sont donnés en location, sont occupés gratuitement par des membres de la famille du propriétaire ou des tiers ou sont devenus vacants. Cependant, l’administration fiscale peut tolérer, dans certaines situations, que la plus-value réalisée bénéficie de l’exonération dans la mesure où le logement a constitué la résidence principale du vendeur.

Bénéficier d’un

audit patrimonial

Bénéficier d’un comparatif pour

les solutions d’assurances

DEVENEZ MEMBRE

Devenez membre de notre communauté pour accéder au reste de l’article